Описания

Модеров Сергей Владимирович

Cпикеры / Описания

к .э. н., FCCA, директор в ООО «Ай Эф Эр Эс Аудит».

Образование:

- - TFI (Кипр), курс по переводным финансовым инструментам (факторинг, форфейтинг)

- - PricewaterhouseCoopers Москва, МСФО

- - Квалификационный аттестат аудитора №Л 009844, выдан в соответствии с приказом Министерства Финансов РФ от 30.12.03

- - DipIFR ACCA, Международная финансовая отчетность ACCA

- - ACCA, студент профессиональной схемы

- - Высшая экономическая школа Санкт-Петербургского государственного университета экономики и финансов, трансформация отчетности в соответствии с международными стандартами

- - 2000г.-Ваасский университет (Финляндия), маркетинг и принятие финансовых решений в Центральной, Восточной Европе

- - Международный банковский институт, курсы валютного трейдинга

- - 2001г.-Санкт-Петербургский государственный университет экономики и финансов, финансовый менеджмент

Имеет Аттестат профессионального аудитора на проведение общего аудита. Сертифицирован по результатам обучения по программе управления проектами института PMI.

В его профессиональные интересы входит деятельность в области международного аудита и МСФО, управленческий учет и бюджетирование.

Участие в профессиональных ассоциациях:

- контролер качества Института профессиональных аудиторов России (ИПАР),

- контролер качества Международной сети аудиторских фирм Kreston International,

- член Международной федерации бухгалтеров (IFAC),

- член Ассоциации сертифицированных присяжных бухгалтеров Великобритании (ACCA).

-Подготовка диссертации на тему консолидированной финансовой отчетности в СПбГУ.

-Более 50 статей в российской профессиональной прессе на темы МСФО, аудит, финансовый менеджмент.

Клиенты: ОАО «ТГК-14», ОАО «ТГК-8», Транснефть, «МРСК Центра», «Карьер Щелейки», Объединенная промышленная

корпорация - Майнинг, Доринда инвест (гипермаркеты «ОК»), Северо-Западная кофейная компания, ЗАО «Балтийский Берег», ОАО «Талион», Группа компаний «Роспайп», Suiker Export, Группа компаний «Грузомобиль», «Центр-Обувь», Международная клиника «Медем», Инчкейп Олимп – Тойота центр Пулково,Лидер Групп, ОАО «Соломон» (бизнес-центр Гранд Каньон), ЗАО «Норманн», ЗАО «Трест-36», «Сестра Ривер Девелопментс», Сэтл Групп (Корпорация «Петербургская Недвижимость»), Объединенная промышленная корпорация - Девелопмент, Группа компаний «Водоканалстрой», Prime Development, Lotus Plaza, Jensen Group,ОАО «Завод Авангард», ОАО «Севкабель Холдинг», ОАО «Сестрорецкий инструментальный завод», ОАО «Выборгская Целлюлоза», ЛОМО,ООО «КИТ Финанс», Петербургская Лизинговая Компания, ПН-Лизи, ЗАО «Метроком», Группа компаний "Оптима", ПиН Телеком,Росморпорт,Вириал, OCT Group, «Норвежский Красный Крест»,Птицефабрика «Северная», Рюрик Агро.

Статьи автора:

Модеров Сергей (03-04-2013)

Иногда группы компаний юридически структурированы таким нетрадиционным способом, что для них в соответствии с МСФО и GAAP США нельзя составить консолидированную финансовую отчетность. Данная статья посвящена таким разновидностям финансовой отчетности, как комбинированная финансовая отчетность и проформа финансовой отчетности, которые представляют результаты и ресурсы нескольких компаний, недостаточно связанных для составления консолидированной финансовой отчетности.

Комбинированная финансовая отчетность

Комбинированная финансовая отчетность — это «изобретение» ОПБУ США. Комбинировать можно любые компании, даже если они никак не связаны между собой. Например, комбинированную отчетность можно подготовить перед капитальной сделкой по слиянию двух компаний, чтобы заранее увидеть, что будет представлять собой консолидированная финансовая отчетность их группы после слияния.СПРАВОЧНО

Правила комбинирования практически совпадают с правилами консолидации, за исключением взаимного элиминирования инвестиций в дочерние компании и уставных (акционерных) капиталов дочерних компаний.

На практике совокупность компаний часто действует в качестве группы компаний, однако юридические права владения могут намеренно или исторически не говорить о каком-либо наличии группы. Тогда соответствующую совокупность компаний можно комбинировать и даже подвергнуть аудиту. В учетной политике, в примечаниях к комбинированной финансовой отчетности, обычно раскрывают принципы комбинирования.

Проформа финансовой отчетности

Термин «проформа финансовой отчетности» часто используется либо для обозначения предварительной неполной финансовой отчетности, подготавливаемой за один год в связи с недавним переходом на какие- либо стандарты (например, на МСФО) при необходимом раскрытии как минимум двух лет, либо, что и имеет отношение к консолидации, для обозначения консолидированной или комбинированной отчетности для компаний, находящихся под общим контролем материнской компании или физических лиц, которые находятся в процессе реструктуризации их организационной юридической схемы, в результате чего будет «обрисована» новая юридическая структура. В последнем случае проформа финансовой отчетности означает примерную финансовую отчетность, как она выглядела бы, если бы реструктуризация юридической структуры группы была уже завершена на начало самого раннего из представленных периодов.Следует отметить, что МСФО и ГААП США в отношении планируемых изменений группы и отражения реструктуризации компаний под общим контролем не до конца проработаны. Так, например, даже последняя редакция стандарта МСФО (IFRS) 3 «Объединение бизнесов» не предусматривает описания учета сделок под общим контролем. При этом Совет по Международным стандартам финансовой отчетности (International Accounting Standards Board) еще в 2009 г. начал проект по учету таких операций, но принятия нового стандарта не произошло и не ожидается в ближайшие несколько лет.

В отсутствие стандарта компаниям предлагается сформировать собственную учетную политику в отношении сделок с компаниями, находящимися под общим контролем. Обычно либо применяют учетную политику по использованию положений МСФО 3 также и для операций с компаниями, находящимися под общим контролем, т. е. применяют метод приобретения при таких операциях, как и в случае с обычными коммерческими рыночными сделками по слияниям и поглощениям, либо в качестве альтернативы выбирают так называемый метод предшественника (predecessor accounting), принятый, например, в ОПБУ США и стандартах некоторых других стран.

СПРАВОЧНО

Метод предшественника означает подготовку консолидированной отчетности компаний, выделенных в новую юридическую структуру и находящихся до реструктуризации под общим контролем (например, материнской компании), использование стоимости активов и обязательств таких же, как принятых для консолидированной отчетности предшественника (т. е. этой же материнской компании).

При этом метод покупки не применяется, гудвилл не рассчитывается и активы и обязательства на момент приобретения не приводятся к справедливой стоимости.

Практические аспекты демонстрации контроля для целей консолидации

Ниже приводятся варианты возможных соглашений между собственниками компаний, демонстрирующие наличие контроля как базиса для консолидации или комбинирования финансовой отчетности компаний в группу. Используя представленные проформы возможных соглашений, можно осуществлять консолидацию и проходить аудиторские проверки готовой консолидированной или комбинированной финансовой отчетности с заявлением о соответствии ее соответствующим стандартам, таким как МСФО или ОПБУ США.Демонстрация наличия контроля над компаниями с помощью писем-подтверждений собственников компаний

Для включения в консолидированную отчетность (в качестве дочерней компании или компании специального назначения) необходимо продемонстрировать наличие контроля над деятельностью компании со стороны группы.

Возможный формат письма

(от имени собственников ООО «…»)

«Настоящим подтверждаем, что ООО «…» функционирует под контролем материнской компании ОАО «…», менеджмент которой имеет полномочия и возможность влиять на стратегическую и операционную деятельность ООО «…» с целью извлечения прибыли».

Соглашение подписывается менеджментом материнской компании, а также участниками и менеджментом ООО «…».

Демонстрация наличия контроля при помощи использования управляющих компаний

Возможный вариант демонстрации контроля над дочерними компаниями — это наличие у материнской компании соглашения о доверительном управлении долями/акциями этой дочерней компании.

Стоит иметь в виду, что объем полномочий управляющей компании в соответствии с различными договорами доверительного управления может быть разный. Поэтому целесообразно для максимальной демонстрации контроля передавать доверительному управляющему как можно больше функций. При рассмотрении наличия контроля по существу необходимо учесть различные права вето собственников, а также возможность их в любой момент сменить управляющего.

Наличие подтвержденных намерений собственников компаний объединиться в традиционную холдинговую структуру

Для целей составления комбинированной отчетности необходимо наличие намерения у собственников компании объединиться в единую традиционную холдинговую структуру.

Возможный формат письма, подтверждающего такие намерения

(от имени собственников ООО «…»)

«Подтверждаем, что в настоящий момент начат процесс реструктуризации, включающий приведение юридической структуры компаний в единую традиционную холдинговую структуру.

Участники ООО «…» имеют намерение перейти под контроль материнской компании «…» в течение … лет, но не более пяти лет».

Соглашение подписывается менеджментом материнской компании, а также участниками и менеджментом реструктурируемой (приобретаемой, присоединяемой) компании.

Прочие свидетельства наличия контроля над компаниями в целях консолидации

В процессе аудита консолидированной/комбинированной финансовой отчетности используются также любые другие аудиторские доказательства, доступные аудитору, подтверждающие наличие контроля, намерения объединиться и экономическую сущность функционирования в качестве единой группы компаний, представленных в консолидированной/комбинированной отчетности.Опционы на акции

Так, например, если у материнской компании есть опционы на право приобретения акций дочерних компаний в течение определенного срока по заранее обговоренной цене, то потенциальная возможность использования таких прав говорит о наличии потенциального контроля над такими дочерними компаниями. При анализе целесообразно установить, смогут ли в случае необходимости текущие собственники компаний юридически противостоять исполнению опционов по покупке их компаний.

Предварительные договоры купли-продажи

При наличии предварительных договоров купли-продажи компании текущими собственниками в пользу материнской компании необходимо рассмотреть, смогут ли текущие собственники каким-либо образом отказаться от предварительного договора купли-продажи их предприятий и не заключить планируемый основной договор. Если такие отказы чрезвычайно затруднены, то контроль присутствует с момента заключения предварительного договора купли-продажи.

Участие представителей материнской компании в совете директоров дочерней

Традиционный пример наличия фактического контроля — это возможность представителей материнской компании голосовать в интересах материнской компании на заседаниях совета директоров и оказывать другое влияние на операционную и/или стратегическую политику рассматриваемой на предмет наличия контроля компании в интересах материнской компании. Если фактически такое влияние сильно проявляется или может проявляться, контроль над такой компанией существует и она подлежит консолидации в качестве дочерней.

Проблемы составления консолидированной финансовой отчетности в России

28 июля 2010 г. в Российской Федерации был принят Федеральный закон 208-ФЗ «О консолидированной финансовой отчетности». Это был первый практический шаг по введению в официальный бухгалтерский учет стандартов англо-американской системы, разрабатываемых и принимаемых негосударственным некоммерческим органом, находящимся в Великобритании и юридически зарегистрированным в штате Делавер (США).Но удовлетворены ли все потребности в составлении консолидированной финансовой отчетности в российской практике? На наш взгляд, нет. Дело в том, что средний бизнес не получил соответствующего инструмента составления консолидированной финансовой отечности, а его потребности в получении мощного управленческого инструмента группой компаний, а также потребности в привлечении финансирования не являются менее значимыми, чем у крупных предприятий и групп компаний.

Рассмотрим типичную для среднего российского бизнеса ситуацию. Существует формально разрозненная совокупность компаний — юридических лиц, возможно, даже юридически не связанных между собой, которые обычно контролируются одним физическим и/или юридическим лицом или группой физических и/или юридических лиц. Согласно 208-ФЗ такие компании, в международной практике именуемые не иначе как «компании под общим контролем», не смогут подготовить консолидированную финансовую отчетность в соответствии с МСФО, так как не соответствуют определению группы компаний. Если нет возможности подготовить консолидированную финансовую отчетность по общепринятым стандартам, то нет и возможности получить аудиторское заключение на такую отчетность. Остается добровольно подготавливать и аудировать комбинированную отчетность, что формально является неким отступлением от стандартов и закона.

В описанной ситуации представляется целесообразным предоставить законодательный инструмент средним группам компаний, который позволил бы им успешно развиваться. Соответственно, целесообразно зафиксировать официально, путем включения в законодательство, возможность группам компаний составлять комбинированную сводную финансовую отчетность.

Если обратиться к опыту других стран, то можно увидеть, что в принципе юридическая форма совокупности компаний, являющихся в соответствии с экономической сущностью бизнесом, не так уж и важна. Дело в том, что, например, в практике учета США возможно создание комбинированной финансовой отчетности нескольких предприятий, юридически не связанных между собой, чтобы, например, спрогнозировать, как выглядела бы отчетность их группы в случае проведения предполагаемой сделки по слиянию/поглощению этих бизнесов. Более того, такая отчетность может быть даже проаудирована. То есть ей можно придать официальный статус, который будет положительно воспринят собственниками, заимодавцами, потенциальными и текущими инвесторами и другими пользователями финансовой отчетности.

Подавляющее большинство групп российских компаний — от самых крупных до небольших — появилось в свое время без образования юридически оформленных холдингов, которые охватывали бы весь периметр подконтрольных компаний. Во многих таких группах между компаниями умышленно устранены любые связи. Причинами этого обычно являются необходимость защиты активов от недружественных действий конкурентов и государственных органов, налоговая оптимизация, нежелание нести дополнительные затраты на выполнение требований законодательства по регулированию сделок с заинтересованностью, на решение проблем с антимонопольными или налоговыми органами и т. п. По мере своего развития многие такие стихийные неоформленные группы сталкиваются с необходимостью привлечения внешнего финансирования. Также у собственников таких групп может появиться потребность совершать сделки с ними: продать бизнес, заложить его для обеспечения иных инвестиционных проектов и др. В этих ситуациях бывает очень полезной консолидированная международная отчетность, которая отражает реальное финансовое положение, финансовые результаты группы, представляя группу как единое предприятие. Для того чтобы по возможности снизить риски инвесторов и, таким образом, минимизировать стоимость привлекаемого капитала, эти группы компаний проводят реструктуризацию, формируя прозрачную юридическую структуру. Открывающиеся инвестиционные возможности нередко настолько существенны, что компании идут на реструктуризацию, несмотря на почти неминуемое снижение рентабельности на какое-то время (в результате повышения налоговой нагрузки, появления новых рисков и др.). Но такая реструктуризация обычно занимает довольно длительное время: от пяти месяцев до полутора лет, а иногда не может быть завершена даже в эти сроки.

На практике международная отчетность юридически не оформленных групп компаний, которые контролируются одним инвестором (или группой лиц), называется комбинированной отчетностью (в отличие от консолидированной). Она во многих отношениях строится на той же основе, что и консолидированная, но имеет и несколько существенных различий.

Такая же отчетность составляется не только еще не оформленными группами, но и в случаях, когда бывает необходимо привлечение финансирования не одним, а группой лиц без желания/возможности юридического связывания своих бизнесов между собой. Классическим примером составления комбинированной отчетности по МСФО в России является комбинированная финансовая отчетность по консорциуму «Альфа- Групп», одной из крупнейших ФПГ, которая объединяет множество бизнесов в разных отраслях («ТНК-ВР», Альфа-банк, «СТС-Медиа», А1, Х5 Retail Group и др.), принадлежащих в конечном итоге трем физическим лицам. На сайте группы доступна полная комбинированная отчетность за 2007 г. по МСФО с аудиторским заключением компании PricewaterhouseCoopers.

То же относится к комбинированной и консолидированной отчетности по МСФО ОАО «ФСК ЕЭС» (правопреемнику ОАО РАО «ЕЭС России»), а также к отчетностям ОГК вплоть до момента реструктуризации.

Другим примером составления комбинированной отчетности по US GAAP в России является отчетность группы «Черкизово». В 2006 г. эта группа привлекла на IPO на Лондонской бирже (LSE) около 250 млн долл. США. При этом реструктуризация группы была завершена лишь в 2005 г.: финансовое положение и финансовые результаты за 2004 и 2003 гг. в отчетности по US GAAP были представлены на основе комбинированной отчетности по разобщенным предприятиям, зарегистрированным на различных лиц, прямо или косвенно контролируемых определенной группой. В эту «контролирующую группу» были включены помимо основного акционера также ближайшие члены его семьи в пределах двух поколений, а также лица, с которыми были подписаны соответствующие соглашения. Аудит отчетности был проведен компанией Deloitte.

Кроме указанных есть и другие примеры — составление и аудит комбинированной финансовой отчетности как по US GAAP, так и по МСФО в настоящее время уже не вызывает того скептицизма, как раньше. При этом следует обратить внимание на то, что аудиторские заключения компаний «Большой четверки» по вышеуказанным примерам комбинированной отчетности не содержат не только оговорок о принципе консолидации, но и части, привлекающей внимание к тому, что отчетность является не консолидированной, а комбинированной. То есть такая отчетность составлена не на базе МСФО (US GAAP), а в полном соответствии с МСФО (US GAAP).

Таким образом, отсутствие прозрачной юридической структуры не является непреодолимым препятствием для составления отчетности по МСФО. Хотя, бесспорно, обычно это повышает риски в глазах инвесторов, особенно иностранных.

Требования МСФО в части составления комбинированной отчетности

Рассмотрим, каковы требования МСФО и стандартов финансовой отчетности наиболее развитых стран относительно составления сводной отчетности по неоформленным группам и по учету операций объединения бизнеса между ними.Согласно МСФО (IFRS) 3.2c установленные МСФО (IFRS) 3 правила учета объединений бизнеса не распространяются на объединение предприятий или бизнесов, находящихся под общим контролем.

В п. B1—B4 МСФО (IFRS) 3 представлены соответствующие комментарии по применению этого пункта. В частности уточнено, что объединение предприятий или бизнесов, находящихся под общим контролем, предполагается в случаях, когда объединяемые предприятия (бизнесы) в конечном итоге контролируются одним лицом или лицами одновременно до и после этого объединения и такой контроль не является временным.

Однако как именно учитывать объединение предприятий или бизнесов, находящихся под общим контролем (если МСФО (IFRS) 3 не применяется), МСФО не указывают.

Для малого и среднего бизнеса Советом по Международным стандартам финансовой отчетности в 2009 г. был создан «МСФО для малого и среднего бизнеса» («МСФО для МСБ», IFRS for SMEs). Этот стандарт может применяться как альтернатива полному комплекту МСФО малыми и средними предприятиями, кроме общественно значимых, т. е. банков, страховых компаний, пенсионных фондов, инвестиционных фондов, эмитентов долевых и долговых ценных бумаг и т. п.

В этом стандарте в МСФО впервые введен термин «комбинированная финансовая отчетность». В п. 9.28 указывается, что комбинированная финансовая отчетность — это сводная отчетность по двум и более компаниям, контролируемым одним инвестором.

Стандарт не требует составления комбинированной отчетности, но описывает основные правила:

- исключение внутригрупповых операций и остатков;

- исключение нереализованной прибыли или убытка в активах;

- одинаковая учетная политика объединяемых предприятий;

- одинаковая отчетная дата объединяемых предприятий, если это возможно;

- требуются раскрытия: факта и причины составления комбинированной отчетности, основы определения периметра объединения предприятий и т. п.

При этом «МСФО для МСБ» не дает ответа на такие вопросы, как методика отражения операций под общим контролем, методика формирования капитала комбинированной группы и др.

Как и во многих других случаях, стандарты учета США содержат значительно больше информации, чем МСФО. Принципиальные предпосылки составления комбинированной отчетности по US GAAP заключаются в следующем (FASB Кодификации бухгалтерских стандартов ASC 810-10-55-1B, ранее ARB 51.22):

- компании находятся под общим контролем или под общим управлением (последнее обычно относится к некоммерческим предприятиям, фондам и т. п. — они составляют комбинированную отчетность достаточно часто);

- контролирующее лицо по каким-либо причинам не входит в отчитывающуюся группу;

- комбинированная финансовая отчетность для пользователей более полезна, чем индивидуальная.

Обратите внимание! Комбинированная финансовая отчетность составляется тогда, когда нельзя составить консолидированную.

Например, FIN 46(R) устанавливает, что компании должны в своей отчетности объединять компании с переменной долей участия (компании с переменной долей владения, variable interest entity, VIE), где оно является конечным бенефициаром даже при отсутствии большинства голосующих акций.

Отметим, что, например, в МСФО, компании с переменной долей участия именуются компаниями специального назначения или структурированными компаниями. Американский институт профессиональных бухгалтеров (AICPA) в документе «Техническая и практическая помощь» (TPA) 1400.29 Consolidated versus Combined Financial Statements under FASB Interpretation No. 46(R), Consolidation of Variable Interest Entities разъясняет, что объединение компаний с переменной долей участия осуществляется через консолидированную отчетность, а не посредством составления комбинированной отчетности — у группы имеется контроль.

US GAAP также устанавливает полезные правила по учету активов и обязательств, меняющих своих владельцев в результате объединений предприятий или бизнесов, находящихся под общим контролем (FASB ASC 805-50-30-5, ранее SFAS 141(R) appendix D). Получающая компания в этих случаях признает в качестве стоимости активов и обязательств стоимость, принятую в учете у передающей стороны. Но если стоимость этих активов (обязательств) у контролирующей компании (компании, под общим контролем которой находятся передающая и получающая сторона) отличается, то используется последняя. Данный метод получил наименование predecessor accounting method, или «метод предшественника».

Так, например, при реструктуризации РАО «ЕЭС России» метод предшественника использовался тогда, когда из этой организации выделялись компании и в соответствии с, как ни странно, МСФО у принимающей стороны активы и обязательства учитывались по той стоимости, по которой ранее они учитывались в консолидированной финансовой отчетности группы РАО «ЕЭС России» по МСФО.

Если же учетная политика получающей стороны отличается от учетной политики, по которой эти активы/обязательства учитывались у передающей стороны, то показатели пересчитываются по новой учетной политике, причем изменения отражаются в отчетности ретроспективно — так, как если бы эта учетная политика применялась всегда (FASB ASC 805- 50-30-6). Эти же правила действуют в отношении передачи активов между предприятиями под общим контролем по любым другим основаниям.

Ценные указания содержатся также в FASB ASC 805-50-45: финансовые результаты в комбинированной отчетности в периоде, когда произошло объединение, должны включать результаты как до объединения, так и после (с исключением внутригрупповых оборотов). Сравнительные показатели также корректируются — но только в отношении тех периодов, в которых компании находились под общим контролем.

Отметим, что такой метод также использовался в России при формировании консолидированной финансовой отчетности по МСФО дочерних компаний РАО «ЕЭС России» (например, при составлении консолидированной финансовой отчетности ОАО «ТГК-8»): при реструктуризации новая целевая структура группы включала сравнительную информацию таким образом, как будто такая реструктуризация произошла на начало самого раннего периода сравнительной информации, представленной в финансовой отчетности.

В бухгалтерском законодательстве большинства стран Европы, в том числе Великобритании, Германии, Ирландии, комбинированная финансовая отчетность не предусмотрена.

В Сингапуре национальные стандарты главным образом основаны на МСФО, поэтому операции под общим контролем исключены из FRS 103 Business Combinations (аналог IFRS 3). На практике комбинированная отчетность составляется так, как если бы компании были частью группы с момента появления общего контроля.

Итальянское бухгалтерское законодательство содержит понятие «комбинированная финансовая отчетность» (в терминологии ITA GAAP — «агрегированный баланс»). Согласно п. 17 OIC такая отчетность должна представляться в дополнение к обычной отчетности «сестринских компаний» в следующих случаях:

- если масштаб и характер операций между «сестринскими компаниями» настолько важны, что комбинированная финансовая отчетность более полезна, чем индивидуальная;

- компании находятся под общим контролем;

- компании управляются одним и тем же менеджментом;

- компании рассматриваются для проведения сделки (залога, продажи и т. п.).

Вместе с тем на практике комбинированная отчетность по итальянским стандартам ITA GAAP очень редка.

Анализ показывает, что правила составления комбинированной отчетности во всем мире диктуются GAAP США. В отсутствие конкретных требований МСФО эти стандарты и разработки центральных методологических отделов аудиторских фирм «Большой четверки», по сути, сохраняют определенную последовательность и единообразие составления комбинированной отчетности. Поэтому в разных странах различные компании составляют комбинированную финансовую отчетность практически по единым принципам, хотя законодательных требований к этому нет.

Рассмотрим основные сложившиеся подходы к решению вопросов составления комбинированной отчетности, а также непосредственно связанной с ней темы учета объединений бизнеса под общим контролем.

Как составить комбинированную отчетность?

Определение периметра консолидации группы при составлении консолидированной отчетности осуществляется путем анализа того, какие компании юридически или по существу контролируются материнской компанией и ее дочерними компаниями. В свою очередь, при составлении комбинированной отчетности определение периметра консолидации группы осуществляется в зависимости от целей составления этой отчетности.СПРАВОЧНО

Под общим контролем (например, принадлежность одному физическому лицу или группе физических лиц) может находиться множество разных бизнесов, но если несколько из них объединяются в комбинированную отчетность, это не значит, что в ее периметр необходимо включить и остальные бизнесы (хотя, естественно, информация об операциях с ними раскрывается в качестве операций со связанными сторонами).

Поэтому периметр консолидации определяется составителями отчетности самостоятельно. Но свобода выбора ограничена разумной целесообразностью. Отчетность должна представлять собой картину финансового положения и финансовых результатов определенного бизнеса, поэтому в нее следует включить все компании, которые задействованы в бизнес-процессах именно отчитывающегося бизнеса.

Это не требование МСФО или каких-либо иных стандартов, а требование здравого смысла. Это отвечает задачам, ради которых составляется отчетность, а также предполагаемым интересам предполагаемых инвесторов и иных пользователей отчетности. Естественно, что при составлении комбинированной отчетности целесообразно исполнять все требования традиционных стандартов — например, МСФО. Так, требование выявить и включить в периметр консолидации все бизнесы, которые контролируются какой-либо из компаний группы, уже включенной в отчетность, вне зависимости от того, имеется ли доля в уставном капитале, сохраняется. Если в рамках периметра консолидации появится хотя бы одна подгруппа с материнской и дочерней компанией, то отчетность, например в Российской Федерации, уже принято называть на практике «комбинированной и консолидированной».

Если в рамках группы, т. е. между компаниями группы, существует контроль, то комбинированная отчетность не применима (к таким группам практика составления комбинированной отчетности, за исключением операций объединения бизнеса с компаниями под общим контролем, не применяется).

Например, обязательно консолидируются компании специального назначения или структурированные компании (термины МСФО, в том числе ПКИ (SIC) 12, МСФО (IFRS) 3, МСФО (IFRS) 10 и МСФО (IFRS) 12), компании с переменной долей участия (термин US GAAP, а именно стандарта FIN 46(R)), а также компании, контроль над которыми имеется не на основе доли в капитале, а в соответствии с каким-либо другим договором.

При появлении таких ситуаций важно убедиться в том, что точка контроля (откуда осуществляется контроль) находится именно в пределах группы, а не вне ее, т. е. контролирующая материнская компания находится в периметре консолидации группы.

Например, если компания «А» контролирует компанию «В», т. е. может определять ее финансовую и операционную политику с целью извлечения выгод от ее деятельности самостоятельно, решением руководства компании «А», без обязательного подкрепления своих требований авторитетом лица, под общим контролем которого находятся и компания «А», и компания «B», то составляется консолидированная финансовая отчетность. В противном случае компании «А» и «В» не составляют консолидируемую группу, а находятся под общим контролем и могут быть объединены только в рамках комбинированной отчетности.

Следует также признать, что консолидированная отчетность при отсутствии корректной юридической структуры может выглядеть довольно «некрасиво». При формальном выполнении стандартов компания может отойти от представления реальной экономической ситуации.

Например, группа может контролировать какую-то компанию, но не владеть ее уставным капиталом. Тогда 100 % чистых активов этой компании формально отражаются в составе доли неконтролирующих акционеров (неконтролирующей доли). В результате получается, что группа контролирует активы и обязательства этой дочерней компании, а ее чистые активы и финансовые результаты не принадлежат группе.

Проблема формирования такого рода консолидированной финансовой отчетности не всегда будет соответствовать реальному положению дел. Несмотря на уже довольно длительную историю стандартов, посвященных консолидации компаний специального назначения (структурированных компаний, компаний переменного участия), ни US GAAP, ни МСФО не содержат четких указаний, как представлять в отчете о финансовом положении (ОФП) и отчете о совокупном доходе (ОСД) долю чистых активов и финансовых результатов, которые относятся к части капитала компании, не принадлежащей прямо или косвенно группе. Практически можно разрешить эту ситуацию следующими способами:

1. Первый способ — формальный: доля неконтролирующих акционеров отражается в ОФП и ОСД просто как неконтролируемая доля (пусть и равная 100 %). Наверное, это наиболее распространенный вариант, минимизирующий риски возникновения претензий аудиторов или регуляторов.

2. Второй способ встречается реже: доля чистых активов (и финансовых результатов), которые относятся к части капитала компании специального назначения, не принадлежащей прямо или косвенно группе, не выделяется в долю неконтролирующих акционеров, а отражается в составе собственного капитала (и собственных финансовых результатов). При этом необходимо иметь возможность доказать, что экономические выгоды, причитающиеся доле неконтролирующих акционеров, могут быть получены акционерами материнской компании группы или самой группой, что трудно, так как юридически группе эти части компаний специального назначения не принадлежат.

Стоит отметить, что МСФО и US GAAP запрещают пользоваться вторым способом. Однако, например, на некоторых российских предприятиях номинальный владелец компании не только не контролирует ее деятельность, но и не имеет никаких прав на ее остаточное имущество, что говорит о целесообразности неотражения доли неконтролирующих акционеров вообще при консолидации этой компании. Но если номинальный владелец доли неконтролирующих акционеров имеет финансовый интерес в чистых активах компании, например претендует на часть чистых активов при ликвидации, может получать дивиденды и т. п., то, вероятно, долю неконтролирующих акционеров отражать необходимо. Если обязательства группы перед номинальным владельцем доли заранее определены и не зависят от результатов деятельности компании, то может быть признано необходимым отражение обязательств в консолидированной отчетности.

Одним из самых очевидных отличий комбинированной отчетности от консолидированной является методика представления капитала группы. В обычной, консолидированной, отчетности уставный капитал соответствует уставному капиталу материнской компании.

При составлении комбинированной отчетности материнской компании не существует. В обычной, консолидированной, отчетности уставные капиталы дочерних предприятий исключаются в корреспонденции с инвестициями в эти капиталы со стороны материнской компании. При составлении комбинированной отчетности (за исключением комбинированной и консолидированной отчетности) ситуация осложняется тем, что доли в уставных капиталах принадлежат лицам вне группы, часто просто физическим лицам.

Таким образом, стандартная методика консолидации для неоформленных групп не применима. Практические примеры составления комбинированной финансовой отчетности в России показывают, что показатели капитала всех комбинируемых предприятий складываются между собой и результат представляет собой капитал комбинированной группы.

Например, если в периметр комбинируемой группы входят компания «А» с уставным капиталом 100, компания «В» с уставным капиталом 120 и компания «С» с уставным капиталом 80 и все эти компании не контролируют друг друга, то уставный капитал в комбинированной отчетности составит 300. Если компания «А» контролирует только компанию «В», то в консолидированной и комбинированной отчетности уставный капитал составит 180.

Экономический смысл такого подхода заключается в том, что размер уставного капитала (и аналоги) каждой из компаний соответствует величине первичных инвестиций лица (лиц), которое контролирует эту группу компаний. Если в обычной, консолидируемой, группе инвестор произвел вклад только в материнскую компанию (а та в дальнейшем использовала эти средства для приобретения других компаний), то в комбинируемой группе инвестор оплатил из своих средств каждый из капиталов объединяемых компаний.

Возможен и следующий подход: если отчитывающаяся группа компаний до конца первого же отчетного периода приобретает классическую законченную юридическую структуру (материнская — дочерние компании), то может быть признано целесообразным уставный капитал на все представленные отчетные даты отражать соответствующим уставному капиталу новой материнской компании (т. е. не отражать кумулятивный капитал на предыдущие даты, когда группа еще не сформировала юридически законченную структуру).

Альтернативным образом может быть признано целесообразным отражать в предыдущих периодах полные уставные капиталы (с переводом в нераспределенную прибыль разницы в капиталах, возникшие в отчетном периоде в результате реорганизации).

Например, если в периметр комбинируемой группы входят компания «А» с уставным капиталом 100, компания «В» с уставным капиталом 120 и компания «С» с уставным капиталом 80, уставный капитал в комбинированной отчетности составляет 300. В следующем отчетном периоде компании переходят «на одну акцию» — уставный капитал материнской компании составил 15, и на отчетную дату в ОФП отражается уже эта сумма. Разница по альтернативному методу может переходить в состав нераспределенной прибыли в сумме 285.

Такое раскрытие позволило бы увидеть величину первоначальных инвестиций контролирующего группу лица и единообразно отражать капитал. В противном случае будет различаться отчетность компаний, которые составляют ее сразу после реорганизации впервые, и тех, которые начали составлять ее еще до реорганизации.

В практике составления комбинированной финансовой отчетности российскими предприятиями существует также ряд случаев, когда в комбинированной отчетности реорганизуемых групп, прошедших аудит компаний «Большой четверки», в качестве уставного капитала на каждую отчетную дату отражался уставный капитал будущей материнской компании, созданной специально для оформления холдинга, несмотря на то что она ни на одну отчетную дату еще не владела этими компаниями и, более того, на предыдущие отчетные даты могла еще быть не создана. Такую финансовую отчетность более корректно называть «проформой будущей консолидированной отчетности», а не комбинированной отчетностью.

Операции по реструктуризации или объединению бизнеса под общим контролем, например операции, осуществляемые передачей акций от одной компании под общим контролем другой компании под общим контролем, продажа имущественного комплекса между компаниями под общим контролем, процессы по слиянию и выделению компаний под общим контролем, вызывают неотрегулированные в традиционных стандартах финансовой отчетности вопросы по оценке активов и обязательств до и после таких реструктуризаций и объединений.

Согласно первому способу отражения в консолидированной и комбинированной отчетностях все активы приобретаемого бизнеса переоцениваются по справедливой стоимости (так называемый fresh start accounting, или начало учета с нуля), однако данный способ, например, практически не применяется, поскольку признан несоответствующим концепции учета (в МСФО — Framework) и способствует манипуляциям с отчетностью.

Согласно второму варианту может использоваться метод приобретения из МСФО (IFRS) 3 (метод покупки — purchase method), который предусматривает определение покупателя, переоценку активов и обязательств до справедливой стоимости на момент приобретения, отражение гудвилла как разницы между уплачиваемым вознаграждением, справедливой стоимостью доли неконтролирующих акционеров и чистыми активами приобретаемой компании, оцененными по справедливой стоимости. Сторонники этого метода придерживаются позиции, что исключение объединений бизнеса под общим контролем из регулирования МСФО (IFRS) 3 означает только то, что Совет по Международным стандартам финансовой отчетности планировал посвятить этой теме отдельный стандарт, и не означает запрета на применение аналогичных правил. Более того, указывается, что в МСФО (IAS) 8 предписывается при отсутствии четкого регулирования применять стандарты, которые регулируют учет аналогичных транзакций.

Однако СМСФО не мог не учитывать, что исключение объединений бизнеса под общим контролем из регулирования МСФО (IFRS) 3 приведет к расхождению практики учета операций по объединению бизнеса с третьими лицами от операций по объединению бизнеса под общим контролем. СМСФО счел этот риск меньшим злом, нежели позволить компаниям применять МСФО (IFRS) 3 к операциям под общим контролем, т. е. разрешить fresh start accounting — переоценивать приобретаемые активы и обязательства до справедливой стоимости.

Кроме того, МСФО запрещают признание внутренне созданного гудвилла, поэтому для использования метода приобретения при операциях под общим контролем операция должна иметь экономический смысл с точки зрения продавца и покупателя: у операции должны быть деловая цель и признаки того, что она осуществляется на рыночных условиях, должна проводиться соответствующая работа с вовлеченными третьими лицами (консультантами, миноритариями, антимонопольными органами и т. п.).

Учитывая сложность определения справедливой стоимости непубличных компаний, все эти критерии представляются трудновыполнимыми. Согласно третьему способу для отражения стоимости активов и обязательств при сделках под общим контролем используется метод объединения интересов (pooling of interests method), т. е. используются данные предшественника (predecessor accounting method), а активы и обязательства приобретаемой компании отражаются по той же стоимости, по которой они отражались в ее учете ранее (или в консолидированной отчетности материнской контролирующей до и после сделки компании), а операция объединения бизнеса под общим контролем не приводит к переоценке имеющихся активов и обязательств, а также к признанию внутренне созданного гудвилла.

Таким образом, на основе практических примеров подготовки комбинированной и консолидированной отчетности при сделках под общим контролем в России можно выделить два подхода к выбору данных:

- использование балансовых значений из отчетности приобретаемой компании;

- использование балансовых значений активов и обязательств приобретаемой компании, по которой они отражались в отчетности материнской компании.

Вероятно, второй вариант является более предпочтительным, так как объединение бизнеса в рассматриваемом случае представляет собой просто передачу активов от материнской компании группе. С точки зрения группы ничего не изменилось, кроме номинальных владельцев ее чистых активов. Кроме того, принцип учета по исторической стоимости при таком подходе выполняется в большей мере, поскольку для группы первоначальной стоимостью активов являются не величины в отчетности дочерней компании (по сути, данные предыдущего владельца), а величины в отчетности материнской компании — стоимость, по которой эти активы были приобретены группой. Кроме того, отражать активы и обязательства по стоимости материнской компании более правильно и по формальным признакам.

Согласно US GAAP, FASB ASC 805-50-30-5, в качестве данных учета следует применять именно стоимость из отчетности общей материнской компании. Если отчетность материнской компании ранее не составлялась, например если группу контролирует физическое лицо или группа физических лиц, то, вероятно, целесообразно было бы пересмотреть отчетность приобретаемой компании для целей консолидации: как выглядели бы ее показатели, если бы комбинированная отчетность составлялась конечным бенефициаром (бенефициарами). Например, такие требования содержатся в US GAAP, а именно в ASC 810-10-30-1.

В результате объединения бизнесов под общим контролем чистые активы приобретенной компании практически неминуемо будут отличаться от величины затрат на их приобретение (например, суммы, оплаченной группой материнской компании за получение акций приобретенной компании). Разницу как результат операции с акционером нецелесообразно признавать в качестве гудвилла или списывать в ОСД — целесообразнее отразить ее в составе капитала, например в качестве «выбытия активов в пользу собственников», увеличения нераспределенной прибыли или создания добавочного капитала.

В том случае если группа при создании консолидированной или комбинированной финансовой отчетности для отражения операций под общим контролем применяет метод учета с использованием данных предшественника (pooling of interests method, predecessor accounting method), то в отличие от метода приобретения (purchase method) сравнительные показатели в отчетности принято пересматривать ретроспективно.

Например, данный порядок, установленный в US GAAP (FASB ASC 805-50-45), в практике подготовки финансовой отчетности в России широко применяется и в отчетности по МСФО. Ретроспективный пересмотр сравнительных показателей в этом случае означает, что группа показывает приобретение новой компании (под общим контролем) таким образом, как будто эта компания всегда была частью группы. Финансовые результаты в периоде, когда произошло объединение, также включают результаты как до объединения, так и после, с исключением внутригрупповых оборотов во всех периодах. Сравнительные показатели корректируются только в отношении тех периодов, в которых компании находились под общим контролем.

В настоящее время разработчики стандартов подготавливают проекты по отражению операций под общим контролем и по формированию консолидированной отчетности группы компаний, представляющих собой бизнес. Так, Совет по Международным стандартам финансовой отчетности разрабатывает проект, касающийся операций под общим контролем, «Отчитывающаяся компания» (Reporting Entity) — по пересмотру Концепции МСФО (так называемой конституции стандартов МСФО), в котором упоминается и описывается понятие «комбинированная финансовая отчетность».

При этом в России целесообразность составления комбинированной международной финансовой отчетности по десяткам тысяч российских неоформленных групп очевидна: составлять консолидированную отчетность у них не будет возможности до окончания реструктуризации (если она вообще планируется), а получить экономические выгоды от наличия международной отчетности такие группы могли бы уже сегодня.

Выводы

Коль скоро большинство стандартов финансового учета в мире стремятся отражать экономическую сущность операций, а не только их юридическую форму, то подготовка консолидированной, комбинированной и прочей отчетности бизнеса поверх юридических границ отдельных юридически оформленных компаний стала реальностью, и такая тенденция будет развиваться. Юридическая форма многое значит для заимодавцев, налоговых органов, акционеров, но еще большее значение для всех пользователей должна иметь именно экономика бизнеса группы компаний, пусть даже такая группа до конца юридически и не оформлена.Бухгалтерское сообщество и далее будет предлагать форматы и способы отражения экономической сути отношений в группе компаний, и ни законодательство, ни национальные стандарты отчетности не смогут этому противостоять.

Модеров Сергей (27-10-2009)

Для привлечения международного финансирования необходима отчетность по общепризнанным международным стандартам финансовой отчетности (МСФО).

Такие стандарты выпускаются с 1973 года международной организацией – Комитетом (позднее, Советом) по международным стандартам финансовой отчетности, зарегистрированным в штате Делавэр (США) и имеющим штаб-квартиру в Лондоне (Великобритания). Стандарты разрабатывались и публиковались для использования средним и крупным бизнесом, в том числе, акции которого котируются на фондовых биржах. Соответственно, объем требуемой к раскрытию информации и сами практики учета были слишком сложны для того, чтобы удовлетворить нужды малого и среднего бизнеса, где затраты на ведение учета и составление отчетности не должны быть чрезмерно большими.

Поэтому с 2003 года началась работа над созданием МСФО для малого и среднего бизнеса (IFRS for SME, International Financial Reporting Standards for Small and Medium size Entities. Такой комплект стандартов был впервые разработан и принят к июню 2009 года. В результате его принятия Советом по международным стандартам финансовой отчетности малый и средний бизнес получил единые для всего мира практики ведения бухгалтерского учета и составления отчетности. Теперь и отчетность малых и средних предприятий в любой стране мира станет сравнима между собой.

Такие процессы улучшения учета и унифицирования приводят к расширению возможностей привлечения финансирования на глобальном уровне для предприятий малого и среднего бизнеса. Также малый и средний бизнес получит возможность участвовать в международных тендерах на получение заказов, повысится уровень профессионализма учетных сотрудников таких предприятий.

Справка

МСФО для малого и среднего бизнеса – это 230-страничный документ, отдельный от основного комплекта МСФО для крупных предприятий. Стандарты для малого и среднего бизнеса опубликованы 09 июня 2009 года и действуют с момента их опубликования. МСФО для малого и среднего бизнеса будут пересматриваться реже, чем раз в три года. Англоязычную версию стандартов для малого и среднего бизнеса можно скачать в Интернете по адресу https://go.iasb.org/IFRSforSMEs

Какие же упрощения содержатся в комплекте стандартов МСФО для малого и среднего бизнеса?

Прежде всего, для снижения стоимости подготовки отчетности, в стандартах МСФО для малого и среднего бизнеса отсутствуют требования по представлению многих подробных раскрытий информации, которые присутствуют в обычных МСФО. Упрощены методы учета по сравнению с полной версией МСФО, в том числе в отношении признания и оценки активов, обязательств, капитала, доходов и расходов, отсутствует возможность выбора альтернатив учетной политики1.

Что из полного комплекта МСФО не нужно малому бизнесу и как удалось сократить стандарты для малого и среднего бизнеса

МСФО для малого и среднего бизнеса не содержат правил учета по прибыли на акцию, в отношении промежуточной финансовой отчетности, в отношении отчетности по сегментам, в отношении специального вида активов «удерживаемых для продажи».

Для малых и средних предприятий отсутствует возможность выбирать альтернативные методы учета, характерные для крупных предприятий, например, нельзя использовать модель учета основных средств и нематериальных активов по переоцененной стоимости, остается доступной только модель их учета по первоначальной исторической стоимости.

Нельзя классифицировать финансовые инструменты в категории предназначенных для торговли, удерживаемых до погашения или учитываемых по справедливой стоимости. Для малого и среднего бизнеса нельзя выбрать метод учета совместных предприятий – метод пропорциональной консолидации. Стоит отметить, что и для крупного бизнеса такой метод практически не используется, так как не ясен экономический смысл отражения, например. 50% какого-либо активы, например, газовой трубы и т.п. Для малого и среднего бизнеса в МСФО для ассоциированных компаний и совместных предприятий предлагается метод учета – по себестоимости или по рыночной (справедливой) стоимости, если объект инвестиции имеет котировку на бирже.

Стоит отметить, что для крупных предприятий в МСФО принят более сложный метод – долевой, согласно которому инвестиция в балансе инвестора заменяется на справедливую стоимость чистых активов ассоциированной компании или совместного предприятия плюс оставшаяся стоимость гудвила, возникшего при покупке.

Инвестиционная собственность малого и среднего предприятия оценивается по первоначальной или справедливой стоимости не в зависимости от выбранной учетной политики (как в случае с полным комплектом МСФО), а в зависимости от того, как эта инвестиционная собственность используется, для чего предназначена и какая оценка будет наиболее адекватна в конкретных обстоятельствах. Для малого бизнеса не разрешено выбирать, как учитывать государственные гранты – в качестве дохода периода, либо в качестве уменьшения соответствующего субсидируемого актива.

В отличие от полного комплекта МСФО, МСФО для малого и среднего бизнеса признает дивиденды от инвестиции, отражаемой по себестоимости, как до приобретения, так и после, в отчете о прибылях и убытках.

Так как крупномасштабное использование сложных финансовых инструментов в практике работы большинства малых и средних фирм ограничено, то учет финансовых инструментов для них упрощен по сравнению с крупными фирмами. Финансовые инструменты, такие как дебиторская и кредиторская задолженность, и другие, учитываются по себестоимости или амортизированной (дисконтированной по постоянной, эффективной, присущей данным финансовым инструментам, процентной ставке) стоимости. Для отдельных финансовых инструментов, например, для которых доступна информация о рыночной (справедливой) стоимости, используется модель учета по этой справедливой стоимости, с отражением ее изменения по периодам в отчете о прибылях и убытках периода. Такая модель учета является упрощением по сравнению с традиционной моделью учета финансовых инструментов в МСФО для крупного бизнеса, согласно которой необходимо было определять финансовый инструмент в одну из четырех групп, а затем учитывать его тем способом, который определен для этой группы. Подчас распределение финансовых инструментов по группам включает дополнительные оценки намерений компании по использованию этих финансовых инструментов, а также своевольное распределение, основанное на чьем-либо профессиональном суждении. Такие субъективные оценки вызывают сложности и злоупотребления даже для крупного бизнеса, из-за чего Совет по МСФО решил в будущем упростить стандарт по учету финансовых инструментов и в полном комплекте МСФО.

Для малого бизнеса нет активов с неопределенным сроком полезного использования

В отличие от требований по проведению тестов на обесценения вместо амортизации таких активов, как гудвил (разница, возникающая между справедливой стоимостью вознаграждения, выплачиваемого за приобретаемую компанию и долей инвестора в справедливой стоимости идентифицируемых чистых активов приобретенной компании – гудвил, а также разница между справедливой стоимостью вознаграждения, которое было бы уплачено за 100% приобретаемой компании и приобретенной долей инвестора в справедливой стоимости идентифицируемых чистых активов приобретенной компании плюс справедливая стоимость доли меньшинства), а также других нематериальных активов с неопределенным сроком полезного использования, МСФО для малого бизнеса требуют амортизации таких активов на протяжении срока полезного использования, причем предполагается, что такой срок можно надежно оценить. Если срок определить не удалось, амортизировать необходимо в течение 10 лет.

Для исследований и разработок

По сравнению с учетом в крупных компаниях, где существуют две стадии – исследования (когда затраты на исследуемый проект списываются на затраты периода) и разработки (когда после демонстрации «живучести» проекта затраты начинают капитализироваться в составе нематериального актива в балансе, в учете малого и среднего бизнеса все затраты на исследования и разработки всегда относятся на расходы периода.

Затраты по займам

В МСФО для крупного бизнеса затраты по займам должны капитализироваться на квалифицируемый (удовлетворяющий требованиям стандарта) актив, а остальная часть – списываться на расходы. Малый и средний бизнес не увидит такого усложнения – все затраты по займам всегда списываются только на расходы периода.

Учет основных средств и нематериальных активов

В полном МСФО остаточная стоимость, срок полезного использования и метод амортизации основных средств и нематериальных активов должны пересматриваться ежегодно. Такие пересмотры возможны для малого и среднего бизнеса лишь в случае крайней необходимости, на практике – никогда.

Пенсионные платы с установленными выплатами

Если компания малого или среднего бизнеса сотрудничает с негосударственным пенсионным фондом, который обязуется выплачивать в будущем работникам компании оговоренные пенсии (такая пенсионная программа называется пенсионным планом с установленными выплатами), то при изменении обязательств по отношению к уже заработанным сотрудниками пенсиям, которые называются стоимостью прошлых услуг (past service costs), такие изменения немедленно отражаются в отчете о прибылях и убытках. Для крупных предприятий в дополнение к указанному способу есть возможность признавать в отчетном периоде лишь часть такой стоимости прошлых услуг, которая превышает 10%-ый коридор наибольшего значения из активов или обязательств пенсионного плана. Для малого и среднего бизнеса немедленное признание в отчете о прибылях и убытках или в отчете об изменении совокупного дохода (comprehensive income, иными словами – в капитале) необходимо и для актуарных прибылей и убытков (то есть таких изменений, которые произошли со стоимостью дисконтированного пенсионного обязательства в результате изменения ставки дисконтирования, таблиц смертности, текучести кадров и т.п.), то есть всего того расчетного, от чего зависит оценка пенсионного обязательства на отчетную дату. Для крупных предприятий, опять же, есть возможность признавать только те актуарные прибыли и убытки, которые выходят за границы коридора.

Крупные предприятия для расчета пенсионных обязательств вынуждены привлекать актуария, который для определения стоимости пенсионного обязательства использует метод прогнозируемой единицы (projected unit credit method), то есть метод, по которому делается прогноз о том, какое количество пенсионеров выйдет на пенсию, сколько лет они будут получать эту пенсию, какая будет средняя заработная плата каждого пенсионера и т.п. Если такие расчеты дороги для малого и среднего бизнеса, то их можно не проводить.

Учет биологических активов

Многие компании малого и среднего бизнеса занимаются сельским хозяйством. Полные стандарты МСФО требуют учет биологических активов (лес, овощи, свиньи, рыба, и т.п.) по справедливой стоимости с отнесением ее изменения на прибыль или убыток отчетного периода. При этом предприятия сталкиваются с проблемой достоверного определения справедливой стоимости, например, животных, которые еще не доросли до возраста, для которого существует активный рынок, что затрудняет определение их справедливой стоимости. Для малого и среднего бизнеса в таком случае можно отойти от модели учета по справедливой стоимости и следовать стандартной «континентальной» модели учета – учет по себестоимости (корм, труд рабочих и т.п.), за минусом амортизации и возможных убытков от обесценения.

Платежи с использованием акций

Платежи с использованием акций, расчет по которым осуществляется ценными бумагами, учитываются по справедливой стоимости этих передаваемых в оплату услуг ценных бумаг. В отсутствии активного рынка расходы малого и среднего бизнеса по таким бумагам могут определяться исходя из предположений менеджмента. Для крупных предприятий должны использоваться расчетные модели, например модель ценообразования опционом Блэка-Шоулза.

Учет государственных грантов

В соответствии с требованиями полного комплекта МСФО государственные гранты могут отражаться либо в качестве дохода, либо в качестве уменьшения первоначальной стоимости актива, на который выделяется грант, либо в качестве уменьшения обязательства перед государством. Для малого и среднего бизнеса государственные гранты признаются единственным способом – в качестве дохода периода, в котором удовлетворены все условия предоставления гранта, либо немедленно, если грант предоставляется без каких-либо условий. При этом величина дохода равна справедливо стоимости актива полученного или подлежащего получению.

Тренинги по МСФО для малого и среднего бизнеса

Совет по МСФО решил подготовить специальные материалы, которые предназначены для использования в тренингах бухгалтеров предприятий малого и среднего бизнеса2. На английском языке этот материал должен быть доступен в сети Интернет бесплатно по адресу https://www.iasb.org.

Вывод

Стандарты МСФО для малого и среднего бизнеса внесут значительный вклад в унификацию учетных принципов в мире. Данные стандарты вышли в виде отдельного документа, а не сокращения полного набора традиционных МСФО. Стандарты для малого и среднего бизнеса просты и интуитивно понятны. В них отсутствуют правила учета тех операций, с которыми малый и средний бизнес не встречается. Стандарты для малого и среднего бизнеса не будут меняться в будущем, что позволит малому и среднему бизнесу их один раз изучить и в дальнейшем долгое время применять, экономя на тренингах каждый год. Учитывая, что малыми и средними можно назвать 95% всех компаний в мире, стандарты для малого и среднего бизнеса получат широкое распространение в ближайшем будущем.

Модеров Сергей(27-01-2009)

Лизинг

Компаниям в России в настоящий момент выгодно продавать имущество, вуалируя соответствующую сделку под передачу имущества в финансовый лизинг с последующим выкупом. Так, в российском бухгалтерском учете лизингодатель может в соответствии с договором оставить имущество на своем балансе. Более того, лизингодатель имеет возможность применять ускоренную амортизацию такого переданного в лизинг имущества для целей налогового учета. Кроме того, лизингополучатель учитывает суммы лизинговых платежей в составе прочих расходов, также снижая текущий налог на прибыль. В МСФО же лизинговое имущество, переданное в финансовый лизинг, всегда отражается и соответственно амортизируется в учете лизингополучателя, а его лизинговые платежи раскладываются на погашение основной суммы обязательства по финансовому лизингу и выплату процентов. Только выплата процентов, если она не капитализируется в составе квалифицируемого актива, снижает бухгалтерскую прибыль. Лизингодатель по МСФО всегда вместо стоимости актива в балансе отражает дебиторскую задолженность, причитающуюся с лизингополучателя за весь срок лизинга, а получаемые лизинговые платежи учитывает частично в счет погашения указанной выше дебиторской задолженности, а частично - как процентный доход в отчете о прибылях и убытках. Все эти разницы ведут к формированию отложенных налоговых активов и обязательств при сравнении баланса по МСФО и налогового баланса.Основные средства

Российским предприятиям в целях налогового учета разрешено применять 10-процентную амортизационную премию по основным средствам. Нормы амортизации в целях налогового учета регламентированы и выбираются менеджментом группы в пределах норм, установленных для семи групп амортизируемого имущества. В МСФО амортизационная премия не предусмотрена. Сроки полезного использования основных средств определяются менеджментом исходя из его наилучших оценок того периода времени, в течение которого, как ожидается, данное основное средство будет использоваться компанией. Соответственно по состоянию на отчетную дату балансовая стоимость основных средств оказывается различной для целей финансового учета (МСФО) и налогового учета.Налоговое законодательство предусматривает немедленное списание основных средств стоимостью менее 20 000 руб. в состав материальных расходов по мере ввода объекта в эксплуатацию (подп. 3 п. 1 ст. 254 Налогового кодекса РФ). В соответствии с МСФО основным средством является актив, который, как ожидается, будет использоваться более 1 года, вне зависимости от его стоимости. Данное несоответствие налогового законодательства и финансового учета приводит к формированию временных разниц - в МСФО основные средства небольшой стоимости есть, в налоговом учете - нет, так как они уже списаны в расходы периода. Если проводится модернизация основных средств первоначальной стоимостью менее 20 000 руб., то в налоговом учете, опять же, расходы на нее будут списаны в состав прочих расходов в отчете о прибылях и убытках, так как в налоговом учете нет никакого основного средства, а для целей ведения учета по МСФО соответствующие расходы на модернизацию будут капитализированы, то есть отнесены на увеличение балансовой стоимости основного средства. При этом также возникает временная разница, формирующая отложенное налоговое обязательство.

Переоценка основных средств также по-разному может учитываться для целей финансового учета и целей налогообложения. Отложенные налоговые активы и обязательства будут сформированы и в этом случае.

Приближение бухгалтерского учета к налоговому и налогового к бухгалтерскому

Разделом 2.1 Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу предусмотрено, что налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем корректировки его по правилам налогового законодательства. Согласно разделу 3 Концепции, сближение налогового и бухгалтерского учетов определено одним из составляющих этапов развития бухгалтерского учета и отчетности в среднесрочной перспективе. Снижение затрат на формирование налоговой отчетности путем существенного сближения правил налогового учета с правилами бухгалтерского учета предусмотрено также Программой социально-экономического развития Российской Федерации на среднесрочную перспективу 2006?2008 годов, утвержденной распоряжением Правительства РФ от 19.01.2006 ? 38-р. Однако в случае полного сближения бухгалтерского и налогового учетов финансовый директор или бухгалтер столкнется с двумя различными потребностями: по возможности экономить на налогах и показывать инвесторам и собственникам достаточно "хорошую" прибыльную и подчас реальную картину положения дел на предприятии. Это, как уже бывало в российской практике, приведет к искажению бухгалтерского учета и выполнению им налоговых функций вместо функций подачи управленческой информации и основы для принятия финансовых решений. В этом плане МСФО достаточно отдалены от российского Налогового кодекса, что позволяет показывать нормальную финансовую отчетность и платить налоги по оптимальным для бизнеса схемам. При этом мостом от одной системы к другой и являются отложенные налоговые активы и обязательства, признаваемые в финансовой отчетности.

Основные причины формирования временных разниц между финансовым и налоговым учетами

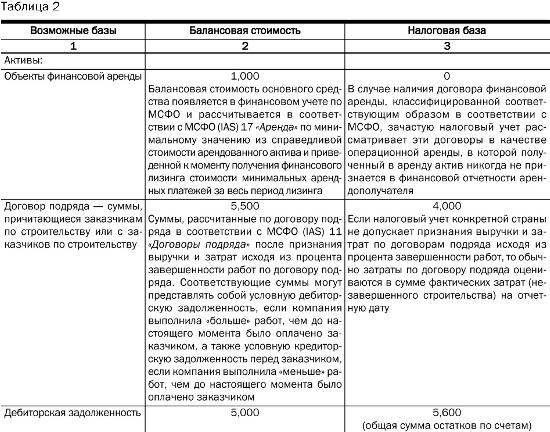

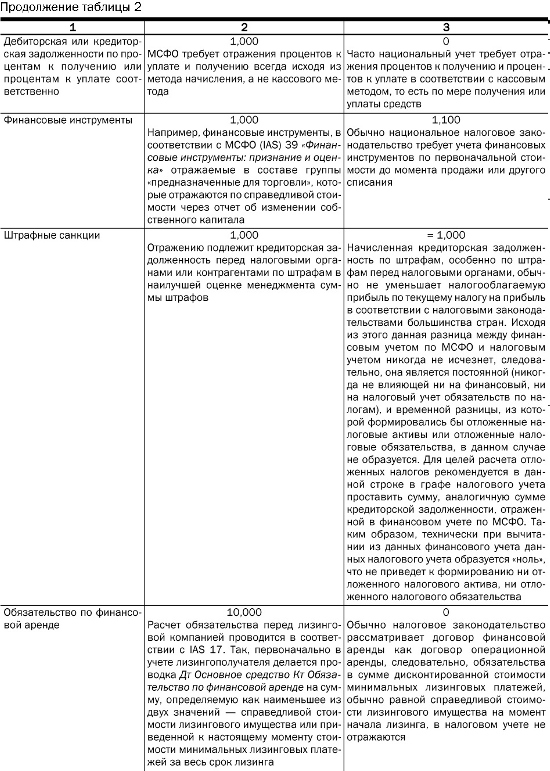

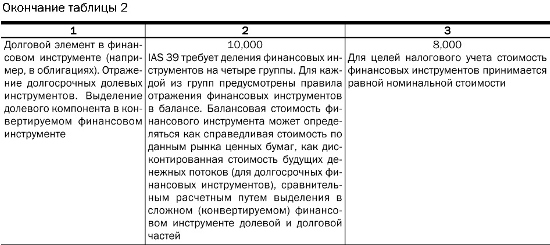

В таблице 2 рассмотрены некоторые из причин, которые во многих странах приводят или не приводят к возникновению отложенных налогов в финансовой отчетности.

Пример расчета и раскрытия отложенных налогов по МСФО с оформлением соответствующих примечаний к финансовой отчетности

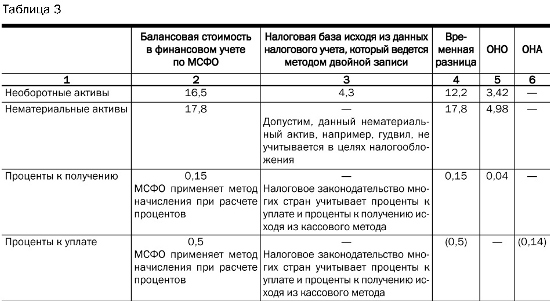

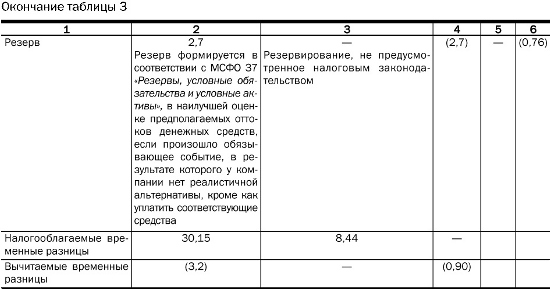

По данным налогового и финансового учета составляем таблицу 3, выявляющую временные разницы, приводящие к признанию отложенных налоговых активов или отложенных налоговых обязательств. По ставке налога на прибыль рассчитываем отложенные налоговые активы и отложенные налоговые обязательства. Ставка в стране нахождения рассматриваемой компании ? 28%. В конце таблицы подсчитываются налогооблагаемые и вычитаемые временные разницы и соответственно отложенные налоговые активы и отложенные налоговые обязательства, подлежащие включению в бухгалтерский баланс.

Исходя из таблицы, после осуществления взаимозачета отложенных налоговых активов и обязательств остаток отложенного налога, подлежащего включению в баланс на конец отчетного периода, составит: 28% x (30,15 - 3,2) = 8,44 - 0,90 = 7,546.

Допустим, что на конец предыдущего отчетного периода в балансе были признаны отложенные налоговые активы, возникшие из временных разниц, составлявших на конец периода 1,7 денежных единиц, и отложенные налоговые обязательства, возникшие из временных разниц, составлявших на конец периода 6,15 денежных единиц. Прибыль до налогообложения из отчета о прибылях и убытках за отчетный период составила 175 денежных единиц. Допустим также, что на компанию налоговыми органами был наложен штраф, который никогда не будет принят в соответствии с имеющимся налоговым законодательством в качестве расхода, который мог бы уменьшить налогооблагаемую прибыль. Такой штраф ведет к образованию постоянной разницы, по которой никогда не будет сформировано ни отложенного налогового актива, ни отложенного налогового обязательства.

Допустим также, что на начало отчетного периода отложенные налоговые активы и обязательства сформировались по следующим статьям: - Обязательство по налогу на прибыль: -

Учетная прибыль 175

(-) Возникшие за период налогооблагаемые временные разницы (30,15 - 6,15) (24)

(+) Возникшие за период вычитаемые временные разницы (3,2 - 1,7) 1,5

(+) Штрафы и тому подобные затраты, не принимаемые к налогообложению 20

Итого: налогооблагаемая прибыль (175 - 24 + 1,5 + 20) 172,5

Текущий налог на прибыль (28% x 172,5) 48,3

Движение по счету отложенного налога:

Сделаем выверку обязательства по налогу на прибыль.

Обязательство на начало периода ((6,15 - 1,7) x 28%) 1,246 Отнесено на собственный капитал (28% - дооценка, если бы она была, или другая операция, относящаяся на капитал)

Отнесено на отчет о прибылях и убытках отчетного периода (7,546 -1,246 - 0) 6,300

Обязательство на конец периода (8,44 - 0,9) 7,546

В примечаниях к финансовой отчетности по МСФО необходимо раскрыть, из чего состоит налог на прибыль, показанный в отчете о прибылях и убытках. Сделать это можно, например, таким образом:

Структура затрат по налогу на прибыль

1. Текущий налог на прибыль 48,3

2. Отложенный налог, возникший за период 6,300

Итого налог на прибыль 54,6

Такой же результат налога на прибыль можно получить следующим образом:

Структура затрат по налогу на прибыль

1. Текущий налог на прибыль 48,3

2. Отложенный налог, возникший за период 6,300

Итого налог на прибыль 54,6

Такой же результат налога на прибыль можно получить следующим образом:

| На начало периода (отрицательное значение означает отложенный налоговый актив, положительное значение - отложенное налоговое обязательство) | |

| Основные средства | 1,68 |

| Нематериальный актив | - |

| Проценты к получению | 0,042 |

| Проценты к уплате | (0,14) |

| Резерве | (0,336) |

| ИТОГО | 1,246 |

Учетная прибыль 175

Штрафы и т.п. затраты, не принимаемые к налогообложению

за период 20

Итого налог на прибыль (175 + 20) x 28% 54,6

IAS 12 требует раскрытия информации о том, по каким активам и обязательствам формировались временные разницы и в каких суммах. При этом стандарт требует отдельно указать суммы по формированию или расформированию отложенных налогов, отнесенные на отчет о прибылях и убытках и отнесенные на отчет о движении собственного капитала. С учетом данных рассматриваемого примера сделать это можно следующим образом:

| На начало периода | Отнесено на собственный капитал | Отнесено на финансовый результат периода | На конец периода | |

| 1 | 2 | 3 | 4 | 5 |

| Основные средства | 1,68 | - | 3,42 - 1,68 = 1,74 | 3,42 |

| Нематериальный актив | - | - | 4,98 | 4,98 |

| Проценты к получению | 0,042 | - | - | 0,04 |

| Проценты к уплате | (0,14) | - | - | (0,14) |

| Резерв | (0,336) | - | (0,76) - (0,336) = (0,42) | (0,76) |

| ИТОГО | 1,246 | - | 6,3 | 7,54 |

Обзор практики применения

Большинство компаний в разных странах испытывают некоторые трудности с правильным формированием учета отложенных налогов. Понимание балансового метода, внедрение в программные продукты метода двойной записи для налогового учета и аналитический склад ума специалистов налоговой службы и финансистов-бухгалтеров помогут поставить качественную автоматизированную систему расчета отложенных налогов, соответствующую МСФО.Модеров Сергей ( 06-02-2009 )

Учет отложенных налогов является одним из наиболее актуальных и сложных вопросов в российских компаниях. Связано это с тем, что метод расчета, применяемый в российском учете, отличается от принятого в МСФО. Дополнительные сложности возникают при исчислении отложенных налогов и раскрытии информации о них в консолидированной отчетности, а значит, этим моментам стоит уделять особое внимание.

Методология расчета отложенных налогов

Учет отложенных налогов в международных стандартах регулируется МСФО (IAS) 12 «Налоги на прибыль» (Income Taxes)1. Для практического применения положений стандарта необходимо выполнить несколько последовательных действий:- Составить баланс компании в соответствии с МСФО.

- Сформировать налоговый баланс. При этом целесообразно вести налоговый учет аналогично бухгалтерскому, с применением метода двойной записи. Для удобства баланс лучше оформить следующим образом: значения активов записывать со знаком «плюс», а обязательств – со знаком «минус».

- Сопоставить построчно баланс, составленный в соответствии с МСФО, и баланс, подготовленный по правилам налогового учета, и выявить такие статьи, по которым ОНО и ОНА никогда не будут признаваться в силу указаний МСФО (IAS) 12.

- Выявить разницы между финансовым и налоговым учетом, которые, как ожидается, никогда не исчезнут (в РСБУ – постоянные разницы), и привести данные налогового баланса в соответствие с данными финансового учета для того, чтобы не рассчитывать по соответствующим статьям временные разницы.

- Найти разницу между соответствующими строками финансового и налогового балансов. Получившиеся отрицательные значения, умноженные на налоговую ставку, будут являться отложенными налоговыми активами, положительные – отложенными налоговыми обязательствами.

- Определить, относятся ли полученные активы и обязательства на отчет о прибылях и убытках2 или на отчет о движении собственного капитала.

- Найти сумму рассчитанных значений. Отложенный налоговый актив протестировать на предмет возможности получения в полном объеме и признать его в финансовой отчетности только в том размере, в котором он вероятнее всего будет реализован.

- Если в результате сравнения полученного значения с аналогичной величиной на предыдущую отчетную дату будет выявлено увеличение отложенных налоговых обязательств или уменьшение активов, то нужно признать расход по отложенному налогу, а в обратной ситуации – доход3.

Текущий налог – сумма налога на прибыль, подлежащая уплате (возмещению) в бюджет за период. Рассчитывается от налогооблагаемой прибыли (в соответствии с правилами, установленными налоговыми органами).

Отложенные налоговые обязательства (ОНО) – сумма налога на прибыль, подлежащая уплате в будущих периодах.

Отложенные налоговые активы (ОНА) – сумма налога на прибыль, подлежащая возмещению в будущих периодах.

Расходы по налогу – совокупность текущего и отложенного налога.

Временная разница – разница между балансовой стоимостью актива (обязательства) и его налоговой базой.

Налоговая база актива (обязательства) – сумма, относимая к активу или обязательству в налоговых целях.

Налогооблагаемая временная разница – временная разница, приводящая к увеличению налогооблагаемой прибыли будущих периодов.

Вычитаемая временная разница – временная разница, приводящая к уменьшению налогооблагаемой прибыли будущих периодов.

Личный опыт

Александра Озерянова, финансовый директор ООО «ДжекПот» (Москва)

В нашей компании для представления промежуточной отчетности используется упрощенный способ расчета отложенных налогов. Величина отложенного налогового обязательства, рассчитанного по данным РСБУ, суммируется с произведением суммы всех поправок, отраженных в отчете о прибылях и убытках (за исключением доли меньшинства), и ставки налога. Если трансформация отчетности производится в MS Exсel, то в ячейку, расположенную выше строки расчета доли меньшинства, заносится формула данного произведения. Таким образом можно достаточно быстро рассчитать величину отложенных налогов компании за период. Из года в год аудиторы нашей компании пересчитывают налог по более корректной методике, но разница в полученных результатах всегда несущественна.

Единственным недостатком данного метода является отсутствие возможности сделать раскрытия, поэтому применять его можно только в случаях, если они не требуются или если есть уверенность, что аудиторы пересчитают отложенный налог и предоставят недостающие для раскрытия данные.

Признание и взаимозачет отложенных налогов в консолидированной отчетности

Если юридически возможен взаимозачет текущего налога к уплате в бюджет и к возмещению из бюджета, то в рамках одной компании в отчетности можно зачесть отложенный налоговый актив и отложенное налоговое обязательство. При осуществлении взаимозачета в консолидированной отчетности сначала нужно рассчитывать отложенные налоговые активы и обязательства индивидуально по каждой компании, входящей в группу, а затем складывать их для получения консолидированных значений. МСФО (IAS) 12 предусматривает, что в консолидированной финансовой отчетности текущие налоговые активы и обязательства разных компаний, входящих в группу, можно зачесть, только если они имеют юридическое право уплачивать или возмещать налог единым платежом и намереваются им воспользоваться.Личный опыт

Ирина Ковалева, главный специалист управления международной консолидированной отчетности ЗАО «ЕВРОЦЕМЕНТ груп» (Москва)

Одним из нюансов признания отложенных налогов в консолидированной отчетности является то, что в случае отражения операций объединения бизнеса специалист по МСФО должен оценить по справедливой стоимости активы и обязательства приобретаемой компании на момент покупки. Возникающие в данной ситуации разницы между справедливой стоимостью активов и обязательств и их налоговой оценкой влияют на величину отложенного налога, при этом, согласно МСФО (IAS) 12, эти налоговые активы и обязательства необходимо учесть в расчете деловой репутации. Чтобы не ошибиться, расчеты лучше выполнять в следующей последовательности: сначала посчитать справедливую стоимость активов и обязательств, затем пересчитать отложенные налоги, получить трансформированный баланс на момент консолидации и потом найти гудвил. Кроме того, при составлении консолидированной отчетности необходимо рассчитать влияние на отложенный налог элиминирования нереализованной прибыли в сделках между компаниями группы. Аналогичная корректировка для налоговых целей не производится, что приводит к возникновению отложенных налогов.

Отложенные налоги в дочерних компаниях

Материнская компания, контролируя дочернюю, определяет порядок и сумму выплачиваемых дивидендов, а значит, может влиять на возникновение и сторнирование временных разниц в отношении соответствующей инвестиции. Поэтому согласно п. 40 МСФО (IAS) 12, если материнская компания не собирается в ближайшем будущем распределить полученную от дочерней компании прибыль, то и отложенные налоги по соответствующей статье «Инвестиция» в индивидуальной финансовой отчетности не признаются. В консолидированной отчетности отложенные налоги рассчитываются индивидуально каждой дочерней компанией, если необходимо, сальдируются, а затем консолидируются в отчетности группы.Отложенные налоги в ассоциированных компаниях и совместных предприятиях